海外企业为中国本土IC设计业出招 |

| 编辑:东莞舞艺电气有限公司 字号:大 中 小 |

| 摘要:海外企业为中国本土IC设计业出招 |

“不识庐山真面目,只缘身在此山中。”“兼听则明,偏信则暗”。在海外IC(集成电路)设计的上下游企业眼里,我国本土IC设计业的特色如何?应该如何发展?尽管海外企业有自己的商业立场,但他们也都有个共同的出发点:希望中国的合作伙伴——本土IC设计企业能成功。因此,海外合作伙伴的意见对本土企业还是具有一定参考意义的。 “不识庐山真面目,只缘身在此山中。”“兼听则明,偏信则暗”。在海外IC(集成电路)设计的上下游企业眼里,我国本土IC设计业的特色如何?应该如何发展?尽管海外企业有自己的商业立场,但他们也都有个共同的出发点:希望中国的合作伙伴——本土IC设计企业能成功。因此,海外合作伙伴的意见对本土企业还是具有一定参考意义的。

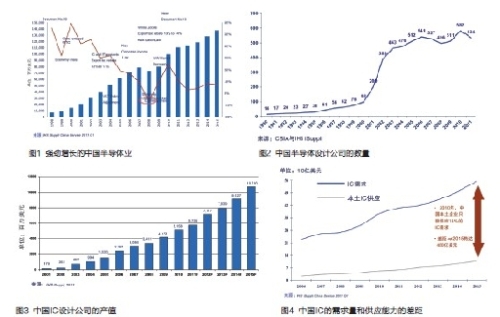

中国IC设计业现状 中国半导体业正强劲增长(图1),中国的IC设计公司数量也在增长(图2),预计中国IC设计业的营业额将步步提升(图3),IHS iSuppli的高级分析师顾文军2012年1月预计,中国IC设计业要到2015年才会突破100亿美元,中国对IC的需求与IC的本土供应能力目前还存在巨大的差距(图4)。 IC的竞争到了更高层次 IC设计服务公司芯原(VeriSilicon)董事长兼总裁戴伟民认为,现在公司的整合程度越来越高,目前出现的 OSO(Original Solution Orchestrator,委托解决方案协调者,是不久前Gartner提出的概念。)比ODM(委托设计)、OEM(委托制造)级别高,主要体现在整合应用和内容。这种整合程度不是每家企业都能做的。例如苹果产品成功,体现在应用和内容的丰富,因此硬件可以做得很好,但丰富的内容不容易,因此三星和中国台湾的一些厂商朝上走不太容易。现在Google(谷歌)也在谈内容,收购了Motorola硬件。在中国,如果百度、阿里巴巴向下走也许会很厉害,因为有用户基础。 例如,中国台湾的PC很强,但转向智能手机/pad(平板电脑)就出现了些问题,原因是芯片/芯片组很强还不够,还缺少内容。我国的小米手机已经意识到做内容,而不仅仅是手机本身。 本土IC设计能力已处于先进水平 戴伟民认为,中国的start up(初创公司)比台湾数量多,而且设计能力不比台湾差。国内很多设计公司/设计服务公司做40nm、双核的设计没问题。 EDA(电子设计自动化)工具与IP(知识产权)供应商Synopsys的全球副总裁、亚太区总裁潘建岳也同样认为,总体来看,中国的IC设计公司比较有冲劲,当然其最大的基础还是依托于中国的市场。另一原因,平均而言,国内设计公司成立的时间较短,在知识产权(IP)和设计积累方面会少一点,因此大家也更敢于去采用新的工艺。“目前我在亚洲看到的情况是,当一个新工艺出来时候,比如40nm这一波出来时,按照我们的统计,采用40nm的设计公司的个数,中国大陆是走在亚洲其他国家/地区前面的,也就是说中国大陆的公司采用先进工艺的数目会比中国台湾地区或韩国多。(注:当然企业的量级不一样,例如三星、台湾联发科技(MTK)等有很多分支部门在同时做。)”可见,中国公司正更积极地采用新的工艺。这从一方面看,就是“中国公司对新技术更加敏感。” 但另一方面,由于一些国内本土设计公司的积累还不太够,就可以借助先进工艺、设计工具和IP的帮助。 IP核供应商ARM公司的中国总裁吴雄昂也由衷地称赞道,在高端处理器设计上,中国的客户走得很快,例如,海思采用 Cortex-A9做8核网络SoC,这对ARM来说都是挑战,不知如何支持海思。但海思做出来的芯片性能很强。另外,创维集团也推出了第一台基于Cortex-A9的Android 3D TV。 商业模式的创新很重要 实际上,基于Cortex-A9,很多公司做出了不同的创新,例如HP(惠普)公司2012年上半年计划推出“Redstone”理念服务器,采用了Calxeda公司的4核A9 CPU。2011年底,巴塞罗那超级计算中心宣布,与nVidia、ARM合作超级计算机,也是基于A9处理器;也有一些企业正在把A9用于高端智能手机和平板电脑。 但是,“这不是谁都可以拿A9做出很强的处理器的,而是IP如何用好的问题。掌握芯片的核心技术是关键。” 戴伟民也持同样观点:“不一定所有东西都要原创,引进、消化、吸收有时也是很大的创举。像芯原6年前买了DSP核,现在做得非常好。”据悉,芯原6年前购买DSP核之后,一直在升级换代,以满足3G/4G通信产品等的应用需求,从ZSP400系列已升级至ZSP800系列。 在产业链变化和与产业链结合的方面,应该把眼光放得更远一些。中国最大的优势是市场优势,拥有广大的人口消费能力,能够定自己的标准。“我认为可以定一些商业模式,商业模式的创新比纯粹工艺上的突破(难度)要低一些,但能够结合现在的市场、利用现有的工艺做出一些产品出来。”戴伟民说。例如苹果公司没有自己的工厂,触摸屏也是别人的,甚至触摸概念别人也做过。 吴雄昂接着分析道,实际上,苹果也没有追求完全颠覆性的创新,只是在打破行业的应用习惯上进行创新。苹果的成功因为其CEO(首席执行官)疯狂,其公司文化容忍他可以这样。不是所有公司(包括美国公司)都允许这样做,这是文化环境的问题。如果一家公司的文化就是按部就班,只能有常规的创举,不可能有颠覆性的创新。如果在常规环境中期望产生颠覆性,这种期望值就有些太高。 排名变换是行业活跃的标志 在IC业,可以看到一些企业上下沉浮。那么,“一代拳王”如何“王者归来”?代工企业——TSMC(台湾积体电路制造股份有限公司)中国业务发展副总经理罗镇球从另一角度看待这个问题,认为这种上下交替正是行业活跃、新兴企业充满机会的特征。一些企业风云一时,其实,不是只有中国才有这样的现象,而是在设计业非常普遍的一个现象。只要一个行业三十年、四十年、五十年的前两名都没有变化的话,“中国如果还没进入那个行业就别进去了。”如果这个行业前十名总在换,中国也许对那个行业不太熟,中国也该进去。其实,“任何这类市场都是新兴的国家要进去的地方,因为这样的市场还没有沉淀,要不然就是这个行业的特色就是不容易沉淀。” 从山寨到品牌的升级 那么,一些没有靠山的本土企业是否应该先瞄准一些批量比较大的产品?因为山寨毕竟在中国曾是一种热门模式?罗镇球说,不是做简单的山寨,而是你要做自己有特色的,做你自己可以有办法存活的、能够长大的东西。其实深深想一下,大家都在讲创新,实际有些产品不是创新的,是在做跟别人一样的产品,然后用比别人低的价钱,这就不是一个健康的生态循环。的确,很多企业都是从模仿、打价格战起步,但到一定阶段要升级,寻找到自己产品的定位,即不再是简单的模仿,需要有一定的差异化。 中小企业如何长大?政府倡导企业重组,但本土企业有“宁为鸡头,莫为凤尾”的现象,这种现象的根源是什么?因为很多公司死不了;另外中国人的天性是喜欢当老板。 上市时间比上市成本重要 IP核供应商Tensilica亚太区总监黄启弘认为,上市时间(time to market)比上市成本(time to cost)重要得多。因为摩尔定律告诉我们,在下个18个月里,还会有同样一款芯片集成更多的三极管,那么在同样的性能上,新的一定会比你的便宜。所以在你想比别人便宜的时候,还会有第三者、第四者、第五者在后面等着,这样几年下来,产品的利润越来越薄,导致今天富士康给苹果代工的利润不到2%,PC业的代工也就1%~5%。因此这种重视价格的观念需要转变。大家要开发一些自主的知识产权和可配置的产品,这样使你的产品有一定的优势和差异化的同时,先到达市场,把话语权定下来——把价格先给守住,然后你再考虑怎样去做下一件事情。 而且实际上价格拼得很低的时候,真正的利润并没有到消费者手里。例如我们看到很多跨国企业,他们在利用专利这种手段的整个过程中,实际上并没有放弃对利润的追求。所以PC的代工只有1%~5%的利润,但是Intel 2010年第三季度的毛利率是67%;苹果公司把硬件和软件全部控制在手里,把其产品的整个生命周期的每一阶段的钱都拿到了。苹果最大的一个竞争对手是Google,Google也想了个主意,去买了摩托罗拉移动。一些公司例如三星、苹果等打专利战,说穿了,苹果和微软都想做的一件事,就是让Android变成世界上最贵的OS(操作系统)。那么这样下去的话,中国的相关产业又被别人给掠夺走了。“也许大家可能玩儿的周期就剩三五年了(注:笔者理解此句的前提是Android的开放性受到了影响)”。因此给中国业界提个醒,国外所有公司在专利布局上是很有讲究的,绝对不去花125亿去买个公司闹着玩儿的,它肯定是已经想好最后要怎么把这个钱赚回来。Google说了,不做恶,但肯定也知道背后不能不赚钱。 我们应该看到更远一步,而不是现在大家都来做手机,例如本土A公司已经把海外B公司的市场抢走了一半,那本土C公司再想法把本土A公司的市场抢一半……。当然,这件事情应该可以去做,但是这种事情是不是真的对我们的半导体产业发展有意义?这是公司的高管们更应该思考的问题。而且中国目前处于比较特殊的阶段,中国现在还是愿意花大钱、集中精力做大事的国家,所以现在很好的结合点就是政府跟企业之间应该有一个互动,来保证一些很重要的平台,例如生命健康保证等平台搭建起来。 我们已经在很多领域基本上失去了话语权,IP不是ARM就是MIPS的,DSP不是TI就是ADI的,水已经在桥下流过去了,就无所谓了,但是后面还会有很多各种各样新的平台出现,这些平台最需要政府跟企业之间进行一些较好的合作。尤其通讯和生命健康等领域,没有政府主导根本做不了。政府可以担当起重任,例如把生命健康和每个人的移动互联设备联系起来。 寻找本土企业的优势 ARM吴雄昂说,中国大陆的半导体产业实际上被夹在中国台湾和欧美厂商的中间,一方面欧美高端的技术企业资本雄厚,一方面中国台湾的厂商的执行力(制造能力)非常强,成本又低。本土企业正好在两者中间,这个挑战是很大的,但是反过来也不是什么坏事,为什么呢?堵住了大陆和台湾一样——完全走低端的这个路线,大陆没有办法走低端了,台湾代工实力强,不太容易拼价钱,量也没有台湾大。最近ARM在做市场调研时发现,在上海,工作了七八年及以上的资深IC设计工程师,薪水已超过台湾的,ARM的一些本土客户已经有到台湾新竹去开研发中心,因为那边招的高级工程师比中国还便宜。这是件好事,一方面说明中国的市场对高级设计人才的需求量非常大;另一方面说明中国大陆不再去走靠低端取代成本这件事。 因为我们有自己的生态系统,包括移动互联的自己产业生态系统(QQ、百度等),因此我们的产品不仅是卖给欧美,还有我们国内的市场,以及第三世界的发展中国家的市场,所以对本土企业来说很有利。 |

| 上一条:明年中国ICT市场十大预测:移动互联重构零售 | 下一条:10亿美元:本土半导体设计企业的天花板 |